当辉瑞的身影出咫尺蜕变药“撤场”见知中时,市集似乎并未感到太多无意。

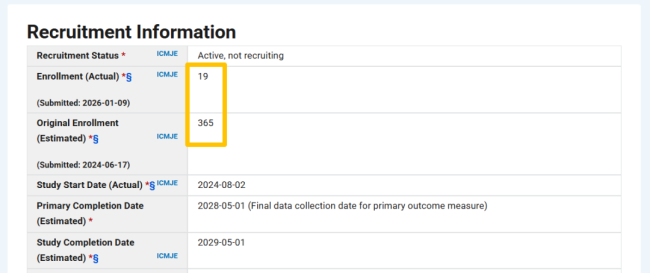

近日,动脉网查询ClinicalTrials官网信息发现,辉瑞一款名为PF-08052666/SGN-MesoC2的MLSN ADC药物临床试验情景变更为“主动,非招募”,诡计招募东谈主数从预测的365例遽然缩减至本质的19例。

同期凭证ApexOnco报谈,辉瑞一位发言东谈主说明,该金钱已因“营业计谋原因”而罢手,这一决定并非出于安全有计划、监管条款或任何步履问题。

这款来自中国协作方——和铂医药与宜联生物的ADC药物,在2023年12月以最精深10亿好意思元的潜在来回额风物出海,却在巨匠一期临床运转后仅一年多便寂寞离场。

这并非孤例,SGN-MesoC2仅仅比年来中国蜕变药国际授权(License-out)波浪中繁多“断绝”事件中的最新一例。

据动脉网不王人备统计,在2020年已完成的62起License-out来回中,至少有25起已明确断绝协作,“退货率”高达40%。2021年和2022年的“退货率”也达到20%傍边,而且有不少都是在2025年布告“离异”。

然则在公论的骇怪与忖度背后,行业内却进展出极端的安适。在艾科联生物颐养首创东谈主、CFO、CBO朱杰伦看来,BD后的神气断绝或退货是再正常不外的事,“就像日常的吃饭饮水一般”。

一位蜕变药范围BD专科东谈主士也向动脉网中坦言,BD断绝或退货很正常,不仅发生在中国与国际药企的协作中,也往往出咫尺泰西之间的来回里。许多金钱在流转之后,最终悄然千里寂,不知所踪,这背后波及谈判桌两头的复杂考量。

另一位蜕变药范围的资深投资东谈主也向动脉网抒发了雷同不雅点:神气在BD后被断绝相称深广,仅仅此前在国内并未被平庸商议。

“因为中国生物科技大限制对外授权的历史尚短,聚积在最近两三年,尚未进入‘断绝’事件的高发期;其次,由于断绝讯息往往对上市公司股价或非上市公司的后续融资不利,企业枯竭主动败露的能源,导致这一常态被隐私。”

断绝简史:从临床落差到计谋调整

大开近几年的BD的来回清单,“退货/断绝”案例洒落其间,原因相反。

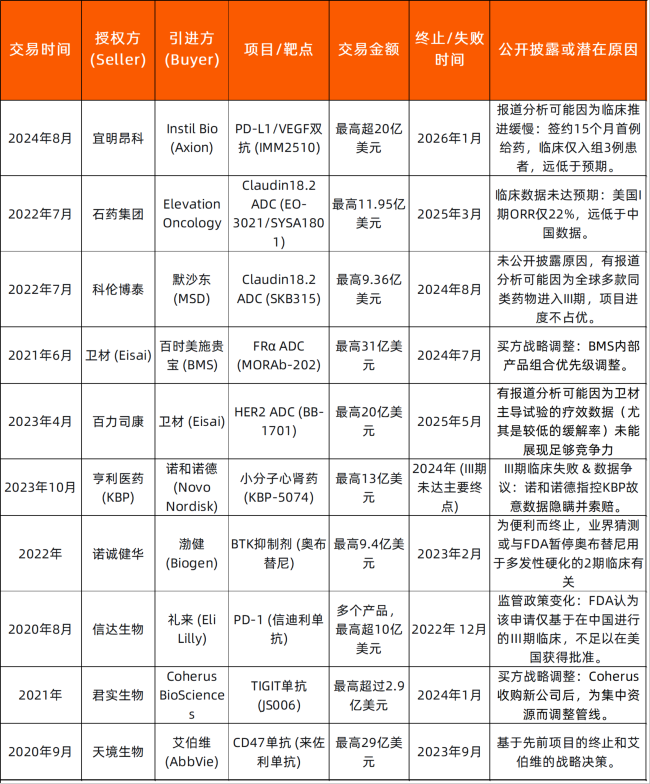

比年的蜕变药BD断绝/退货典型案例 图片来源:动脉网统计

一方面是临床数据落差,这最常见的“离异”原理,许多协作收场均始于临床数据的“冒失”。

举例石药集团与Elevation对于Claudin18.2ADC(EO-3021/SYSA1801)的协作。2022年7月,Elevation以最高近12亿好意思元的总价引进该药,但Elevation在好意思国鼓吹临床后,一期临床数据未达预期,最终2025年3月20日决定断绝开辟。

雷同的中好意思临床数据落差,也发生在石药的另一款Nectin-4ADC药物上。

另一方面是管线竞争与计谋调整,多来自“买方”的感性方案。当赛谈中挤满了竞争者,即便数据尚可,自后者也未免被“劝退”。

举例科伦博泰与默沙东的协作中,双抗ADC居品SKB315尽管有早期积极数据,但默沙东仍在2024年8月选拔“退货”,背后原因被平庸解读为巨匠竞争模式的变化:那时,安斯泰来的同类居品已在日本获批,四款国产ADC也已进入注册冲刺阶段,进程落伍的SKB315大要上风不再。

有时神气的“断绝”也隧谈源于买方自身计谋调整。

2024岁首,君实生物的TIGIT单抗被Coherus清偿,原因恰是Coherus在收购新公司后,要将资源分拨给“管线中最有远景和/或最具竞争力的候选居品”。

卫材的FRαADC药物(MORAb-202)被百时好意思施贵宝(BMS)断绝协作,公告中也明确写着“BMS里面居品组合优先级的调整责任”。

以及本次辉瑞ADC药物研发的停滞,相同是“营业计谋原因”。

另外则是不成控的“黑天鹅”身分——FDA政策风向的转变曾让信达生物与礼来对于信迪利单抗的出海诡计受挫;以及更为极点的数据争议情况——诺和诺德告状亨利医药(KBP)有利暗藏临床数据,索赔8亿好意思元。

由此来看,除了极点身分的个案,似乎绝大深广断绝都是营业与科学进程中较为感性的方案末端。

朱杰伦向动脉网暗意:“这些断绝的原因可能很肤浅,大要是管线数据不如预期,大要是买方自身计谋要点转化,又或者两者叠加。这些在闇练的巨匠医药BD生态中,并非极端,而是常态的一部分。”

多重变量交汇:BD高概率“离异”的真相

动脉网调研访谈发现,BD后神气的断绝之是以“正常”,是因为它根植于新药研发与营业博弈的多重不敬佩性之中。这些身分交汇作用,使得“离异”成为高概率事件。

领先是科学探索本人固有的高风险性,新药研发本就是“两世为人”的旅程。

BD来回,尤其是针对早期金钱的来回,本质上是对往常科学考据的一次押注。金钱在易主后,面对着从临床前到临床、从早期到后期、从小样本到大东谈主群等一系列严峻锤真金不怕火。数据无法重迭、疗效不足预期、安全性问题败露,都是科学探索中无法王人备规避的风险。

“这是最顺利的技能原因。临床前数据亮眼的金钱,进入东谈主体试验后可能服从平平;或者在小限制早期临床中进展精好意思,一朝扩大患者东谈主群,疗效便大打扣头。”上述资深投资东谈主指出。

其次,买方(尤其是跨国药企MNC)里面动态是症结的变量。

一家MNC里面并非“铁板一块”,而是由研发、临床、营业化、计谋等多个“山头”构成的复杂生态。一个神气的引进,可能源于里面某一方的强力推动,但并不料味着取得全员共鸣。

“金钱进入MNC后,领先面对的即是与里面管线的竞争。极度是在泛瘤种研发逻辑下,一个金钱可能在一期展现出平庸后劲,但只须到二期才能明确其最灵验的具体癌种,如若这个癌种与公司里面计谋要点不符,即便数据凯旋,也可能因计谋错配而被边缘化或断绝。”

“此外,MNC全体计谋的周期性调整、新诱骗层上任、中枢自有管线进展等,都可能片刻改变一个引进神气的气运。”上述BD专科东谈主士告诉动脉网。

再者,行业潮水与“FOMO”(Fear of Missing Out,窄小错过)心态催生了非感性旺盛后的调整。

每隔一段时间,行业就会出现如ADC、细胞基因调治等热门。当某个范围出现惊艳的早期数据时,FOMO的浮躁会驱使药企争相涌入,抢购“入场券”。

据上述资深投资东谈主分析,为了可以过潜在的往常场合,也为了在计谋疆土上不留住空缺,药企们往往会一窝风地涌入热门赛谈,这并非全然基于对某项金钱科学价值的沉着确信,而时常是为了应付同侪竞争与往常问责而禁受的策略性四肢。

“当飞腾退去,或后续数据未能执续齐备生机时,那些为“占位”而引入的神气便首当其冲,面对被计帐的风险。”

此外,动脉网了解到,退货/断绝背后还波及大型药企里面的步履动机。

药企里面的BD部门和高管平日包袱着预算破耗或来回达成数目的KPI压力,这可能导致在财年末“突击购买”以完成筹谋,或者推动一些“可引可不引”的边缘神气,以解释自身价值和产出。

事业司理东谈主(包括CEO和BD留心东谈主等)也面对功绩压力,万古期无法达成来回可能影响其事业评价,因此“促成来回”本人有时就成了一个主义。

终末,中国金钱出海后可能面对临床试验“服从落差”问题。

一个在中国凭借快速患者入组和生动方案展现“速率上风”的金钱,在被MNC收购后,需要融入其巨匠严谨但相对渐渐的开辟体系,举例宜明昂科和Axion Bio的协作,从签约到好意思国临床试验完成首例患者给药,耗时15个月。

这种服从落差可能导致金钱从“领跑者”变为“追逐者”,当市集上已出现多个进程更快的竞品时,其营业价值大打扣头,断绝便成为感性选拔。

由此可见,BD断绝或退货是科学不敬佩性、营业计谋动态、组织里面博弈、行业潮水变迁乃至运营服从分离共同作用下的天然末端,除个别案例除外,可能并非系统失灵的信号,而是这个高风险、高插足行业运作机制的一部分。

风险无要领避,首付款才是王谈

既然断绝是常态,风险无处不在,那么国内Biotech药企又该怎样应付?

行业内的共鸣指向一个求实而中枢的场合:与其试图按捺不成控的断绝风险,不如在来回结构的想象上,尽量争取高额的首付款。

领先必须承认的是,许多神气的断绝/退货风险难以通过尽调解除。

上述BD专科东谈主士告诉动脉网,历经数十年巨匠来回,MNC已栽植了一套闇练完善的尽调体系。统统能意猜度的科学、临床与要领风险,险些都会被纳入这套过程的精密网格中反复筛查。

“因此,像诺和诺德与KBP那样的数据争议属于一丝数,绝大深广情况下,来回起始的数据可靠性是经过充分覆按的。”

“信得过的风险在于往常:二期临床能否重迭一期数据?三期会否失败?买方CEO会否换东谈主并带来计谋剧变?这些在来回达成时都笼罩在迷雾之中。”该BD专科东谈主士指出。

站在买方角度,即便将守法探望作念到极致,也无法预见往常的统统变数,朱杰伦直言,神气断绝的风险根植于新药研发与营业方案本人的不敬佩性中,就如同往常多变的天气,是这一体系中无法剥离的常态。好多风险无法被防护,也难以被预见。”

其次,在风险分拨上,天平其实倾向于卖方,即国内Biotech企业。

朱杰伦进一步分析,对于金钱的卖方——Biotech公司而言,神气断绝或退货无疑是坏讯息,意味着后续里程碑款项的中断。

然则硬币的另一面是,买方已经为此承担了前期的千里没资本,数千万乃至上亿好意思元的首付款,还是支付便不会因神气断绝而收回。卖方在来回泉源就锁定了这笔最敬佩、流动性最强的现款,这在融资环境充满挑战的时间尤为独特。

“比较之下,买方插足重金,却要承担神气在往常数年可能无果而终的一齐风险。因此,最大的风险并非落在拿到首付款的卖方身上,而是落在了决定‘买定离手’的买方一侧。”朱杰伦强调。

基于BD来回的特色,朱杰伦的成见相称明确:在BD来回的寰宇里,试图规避退货风险可能是忽地且毋庸要的浮躁……只须高额首付款是买方快乐最坚实的体现,亦然卖方利益最顺利的保险。买方付出的千里没资本越高,往常作念出断绝方案就越耐心。

其他身分,如管线协同、计谋契合等,天然热切,但可能很脆弱——计谋一朝转向,协同便可能分解。

因此朱杰伦提议,卖方应将元气心灵放在来回结构的想象上,以保护自身利益,而最灵验的形状就是在谈判中争取更高的首付款。即便神气往常被清偿,只须原因非关金钱本人的中枢数据瑕疵(如仅是买方计谋调整),这项金钱仍有很大契机寻找下一个买家,“重婚一次,再收一份嫁妆”,也巧合不是功德。

潮起潮落终有时。在中国蜕变药BD的浩繁叙事里,断毫不是失败的表征,而是这个高风险、高讲述范围感性方案与资源再竖立的常态设施。

从临床数据的全面覆按,到跨国药企里面的计谋博弈,从行业风口的急速转念,到尽调也无法穿透的往常迷雾,诸多身分注定了“退货”将奉陪BD来回恒久。

对于中国蜕变药企而言天元证券_股票配资服务体系_正规配资交易平台,正视这种常态,远比怯生生或规避更为热切。

天元证券_股票配资服务体系_正规配资交易平台提示:本文来自互联网,不代表本网站观点。